Reihengeschäft einfach erklärt: Umsatzsteuer, Drittland und Beispiele

30.04.2024 | T. Reddel – Online-Redaktion, Forum Verlag Herkert GmbH

Warenlieferungen werden häufig im Rahmen von sog. Reihengeschäften abgewickelt. Dann sind mehrere Unternehmen am Umsatzgeschäft beteiligt, die Warenlieferung findet jedoch nur zwischen zwei der Beteiligten statt. Das kann wiederum Auswirkungen auf die Umsatzsteuer und mögliche Steuerbefreiungen haben. Was genau unter einem Reihengeschäft zu verstehen ist und inwiefern es sich vom Dreiecksgeschäft unterscheidet, erklären wir an einem Beispiel.

Inhaltsverzeichnis

- Was ist ein Reihengeschäft?

- Reihengeschäft im Inland, Ausland und Drittland

- Reihengeschäft und Umsatzsteuer

- Reihengeschäft und Dreiecksgeschäft: Unterschied

Was ist ein Reihengeschäft?

Das Reihengeschäft ist ein umsatzsteuerlicher Begriff, der in § 3 Umsatzsteuergesetz (UStG) geregelt ist. Demnach liegt ein Reihengeschäft vor, wenn mehrere Unternehmen über denselben Gegenstand Umsatzgeschäfte abschließen (z. B. Rechnungen ausstellen) und dieser Gegenstand bei der Beförderung oder Versendung unmittelbar vom ersten Unternehmen an den letzten Abnehmer gelangt. Zur Beförderung gehört jede Fortbewegung eines Gegenstands, während beim Versenden eine Spedition oder andere Selbstständige mit der Beförderung beauftragt werden.

→ Das bedeutet: Bei einem Reihengeschäft gibt es immer mindestens zwei umsatzsteuerrechtliche Lieferungen, aber nur eine Warenbewegung. Denn Lieferung meint hier nicht den physischen Transport von A nach B (Beförderung oder Versendung), sondern das Verschaffen der Verfügungsmacht, also etwa das Ausstellen einer Rechnung. Gleichzeitig zeigt der Lieferort nicht den Zielort der Warenbewegung, sondern in welchem Land das Umsatzgeschäft der Umsatzsteuer unterliegt.

Produktempfehlung

Wie Unternehmen den korrekten Lieferort für ihr Reihengeschäft bestimmten, zeigt das Jahrbuch „Zoll & Export“. Es unterstützt Verantwortliche aus Zoll- und Exportabteilungen bei allen Fragen rund um die Umsatzsteuer, aber auch bei Ein- und Ausfuhrverfahren, der Exportkontrolle und weiteren Herausforderungen.

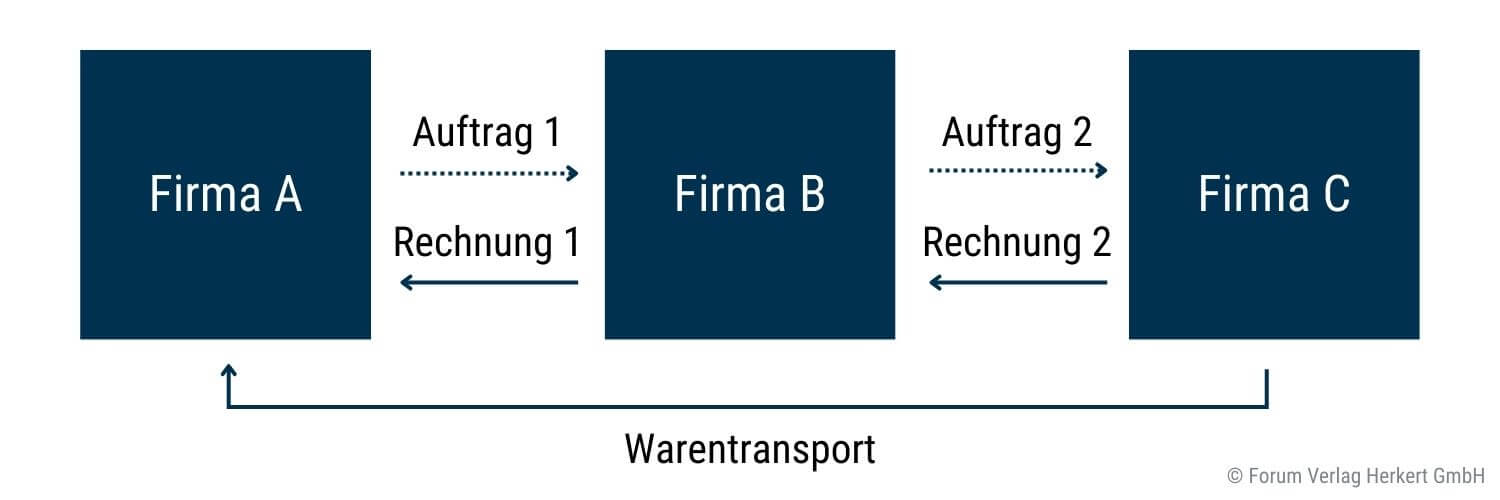

Reihengeschäft: Beispiel

Firma A beauftragt Firma B, für sie eine Maschine zu bestellen. Firma B hat diese jedoch nicht auf Lager und bestellt die Maschine stattdessen bei Firma C, lässt sie dafür direkt von Firma C zu Firma A liefern. Bei diesem Geschäft werden nacheinander zwei umsatzsteuerrechtliche Lieferungen ausgeführt (Rechnung 1 und 2), Gegenstand beider Lieferungen ist jedoch dieselbe Ware. Es handelt sich also um ein Reihengeschäft.

|

| Beispiel eines Reihengeschäfts nach UStG. |

Wann liegt kein Reihengeschäft vor? Wenn beispielsweise der Warentransport nicht unmittelbar vom liefernden an das abnehmende Unternehmen erfolgt, sondern über das dritte beteiligte Unternehmen als Zwischenhändler.

Gratis-Download

→ Noch mehr Fallbeispiele liefert der Gratis-Download „Reihengeschäfte“. Darin finden sich u. a. verschiedene Fälle zur Bestimmung der Beförderungslieferung und zu Reihengeschäften in Drittländern. Jetzt kostenlos herunterladen!

Reihengeschäft im Inland, Ausland und Drittland

Für die Besteuerung der Reihengeschäfte spielt auch der Standort der Beteiligten und der damit verbundene Transportweg eine Rolle. Er entscheidet über den Lieferort, also mögliche Befreiungen oder Erhebungen der Umsatzsteuer.

Insgesamt können Reihengeschäfte über folgende Grenzen hinweg stattfinden:

- Reihengeschäft im Inland

- Grenzüberschreitendes Reihengeschäft innerhalb der EU (innergemeinschaftliche Lieferung)

- Grenzüberschreitendes Reihengeschäft mit einem Drittland (Ausfuhrlieferung)

Bei Warenlieferungen innerhalb eines Staates (z. B. Deutschland) liegen alle Lieferorte im Inland. Dadurch gibt es keine Steuererleichterungen und es muss die reguläre deutsche Umsatzsteuer bei der Lieferung gezahlt werden.

Sobald der Warentransport im Rahmen eines Reihengeschäfts über Staatsgrenzen hinweg versendet werden soll, gelten besondere Regelungen bei der Umsatzsteuer.

Ruhende und bewegte Lieferung

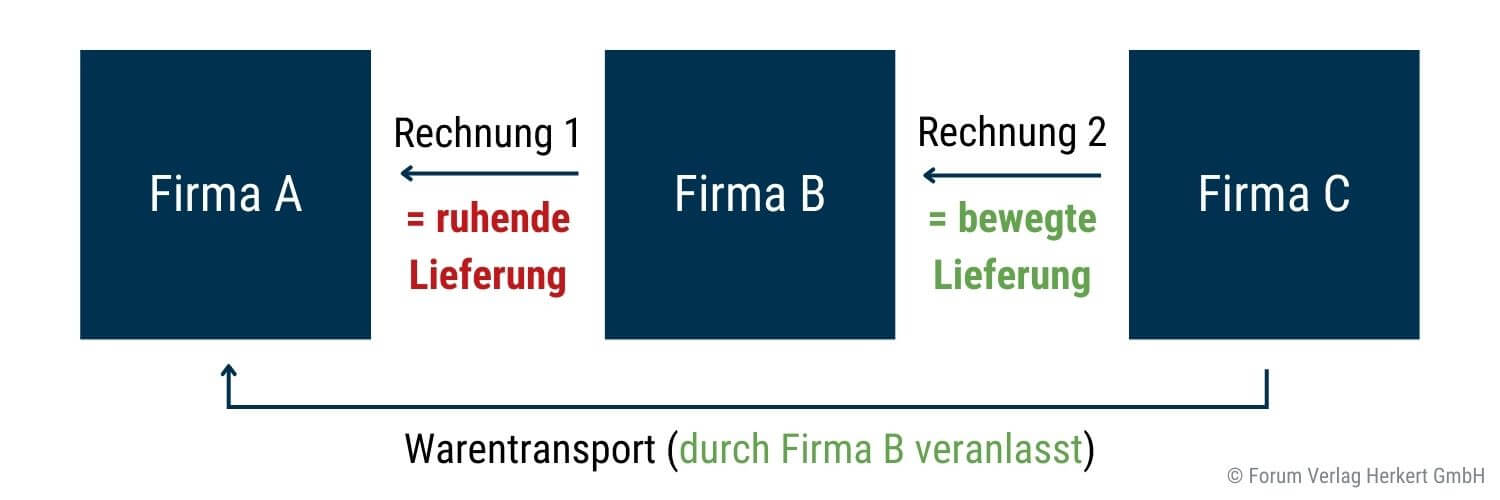

Bei grenzüberschreitenden Reihengeschäften kann die Beförderung oder Versendung des Gegenstands nur einem der Umsatzgeschäfte zugeordnet werden (§ 3 Abs. 6a UStG). Daher darf grundsätzlich nur diese sog. bewegte Lieferung von der Umsatzsteuer befreit werden. Sämtliche anderen Lieferungen (Rechnungen) des Reihengeschäfts, die sog. unbewegten oder ruhenden Lieferungen, gelten nicht als steuerfrei.

→ Anhand der Zuordnung der Warenbewegung zu einer Lieferung entscheiden die Beteiligten, ob die Lieferung steuerfrei sein kann. Bei allen anderen Lieferungen in der Kette findet keine Beförderung oder Versendung statt, also können unbewegte Lieferungen nicht steuerfrei sein.

Bei der Zuordnung der bewegten Lieferung kommt es darauf an, welches Unternehmen den Transport veranlasst.

Beispiel: Wann liegt eine bewegte Lieferung vor?

Nehmen wir noch einmal das oben genannte Beispiel: Dort beauftragte Firma A die Firma B mit der Bestellung einer Ware. Da Firma B die Ware nicht lagernd hatte, beauftragte Firma B wiederum die Firma C. Firma B veranlasste allerdings, die Ware direkt von Firma C zu Firma A zu transportieren. Somit ist die Lieferung (Rechnung 2) der Firma C an Firma B die bewegte Lieferung, da Firma B den Transport beauftragt hat. Fand diese Lieferung grenzübergreifend statt, entfällt hier also ggf. die Umsatzsteuerpflicht.

|

| Beispiel: Da Firma B den Transport der Ware in Auftrag gegeben hat, ist die Lieferung an diese Firma vonseiten der Firma C die bewegte Lieferung des Reihengeschäfts. |

Ausnahme: Teilen sich beim grenzüberschreitenden Geschäft beispielsweise der Lieferer und der Abnehmer den Transport der Ware, liegt eine sog. gebrochene Beförderung oder Versendung vor. In diesem Fall bestimmt i. d. R. der erste Teiltransport den Ort der Lieferung, also dessen Besteuerung. Hier müssen die Beteiligten prüfen, ob zum Zeitpunkt des Grenzüberschritts alle Voraussetzungen für die Steuerbefreiung von der Umsatzsteuer erfüllt waren.

Reihengeschäft und Umsatzsteuer

Bei grenzüberschreitenden Reihengeschäften gilt grundsätzlich nur das Umsatzsteuerrecht des Warenabgangs- und des Empfangslandes. Das Land, in dem der Lieferant ansässig ist, ist für den Ort der Lieferung meist irrelevant, kann aber die Möglichkeit von Steuerbefreiungen beeinflussen.

Veranstaltungsempfehlung

Worauf es bei der Umsatzsteuer von grenzüberschreitenden Lieferungen ankommt, erklärt das Online-Live-Seminar „Zoll und Umsatzsteuer international“. Dort erhalten die Teilnehmenden wertvolle Tipps und Tricks rund um den grenzüberschreitenden Waren- und Dienstleistungsverkehr und seine umsatzsteuerliche Behandlung. Jetzt anmelden!

Reihengeschäft und Dreiecksgeschäft: Unterschied

Das Dreiecksgeschäft ist eine Sonderform des Reihengeschäfts, die sich eine Vereinfachungsregel für die umsatzsteuerrechtliche Behandlung der Lieferung zunutze macht. Das gilt beispielsweise, wenn drei Unternehmen aus drei verschiedenen EU-Staaten über dieselbe Ware Umsatzgeschäfte (Rechnungen) abschließen, die Ware aber direkt vom ersten zum letzten Unternehmen (Lieferer) transportiert wird (wie in einem klassischen Reihengeschäft).

Die dazugehörige Vereinfachungsregel ist in § 25b UStG geregelt und ermöglicht es, dass sich keines der am Dreiecksgeschäft beteiligten Unternehmen umsatzsteuerlich in einem anderen Mitgliedsstaat registrieren muss.

Quellen: Handbuch „Zoll & Export“,Gratis-Download „Reihengeschäfte“, reihengeschaefte.de