Abschreibung

Abschreibung bedeutet Wertverzehr durch Nutzung.

Durch die Abschreibung wird der Wertverzehr bei dauerhaften Produktionsfaktoren auf die Perioden, in denen die Güter genutzt werden können, verteilt. Im deutschen Steuerrecht heißt die Abschreibung Absetzung für Abnutzung, kurz AfA.

Der Wertverzehr (Abschreibungsursachen) kann nach der Zeit (zeitbedingte Abschreibung) gemessen werden oder nach der Leistungsabgabe (leistungsbedingte Abschreibung).

Zeitbedingte Abschreibung:

Ursachen können sein: ruhender Verschleiß, technischer Fortschritt, Fristablauf

Leistungsbedingte Abschreibung:

Ursachen können sein: leistungsbedingter Verschleiß, Substanzminderung

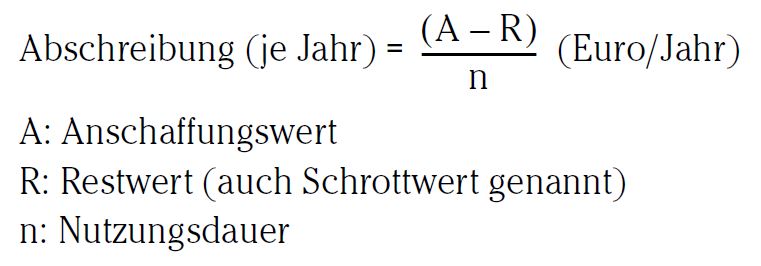

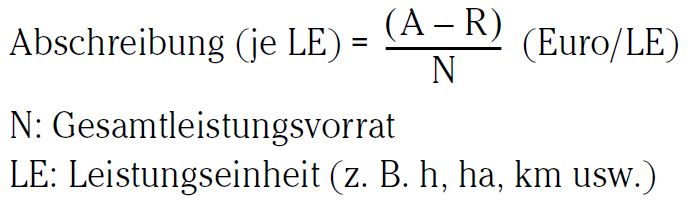

Die jährliche Abschreibung ergibt sich in diesem Fall:

Abschreibung (je Jahr) = Abschreibung (je LE) x jährliche Leistungsbeanspruchung (j)