Orte der bewegten und ruhenden Lieferung im Reihengeschäft in der EU

26.07.2018 | JS – Online-Redaktion, Forum Verlag Herkert GmbH

Im Rahmen von Reihengeschäften sind mehrere Unternehmen an einer Warenlieferung beteiligt. Dabei ist es entscheidend, den Ort der Lieferung zu bestimmen. Welche Zuordnungskriterien gelten und wann eine Lieferung als ausgeführt gilt, zeigt dieser Beitrag. Außerdem geben wir ein Beispiel zur Versendung durch den ersten Unternehmer.

Orte der bewegten und ruhenden Lieferung

Der sog. Ort der Lieferung gibt Auskunft über das Recht der Besteuerung im innergemeinschaftlichen Warenverkehr. Dieser Ort berücksichtigt die bewegte und die unbewegte Lieferung:

Ort der bewegten Lieferung

Die bewegte Lieferung gilt dort als ausgeführt, wo die Beförderung oder Versendung an den Abnehmer beginnt (§ 3 Abs. 6 Satz 1 UStG).

Ort der ruhenden oder unbewegten Lieferung

Unbewegte Lieferungen, die der bewegten Lieferung vorangehen, gelten an dem Ort als ausgeführt, an dem die Beförderung oder Versendung der Ware beginnt (§ 3 Abs. 7 Satz 2 Nr. 1 UStG).

Unbewegte Lieferungen, die der bewegten Lieferung nachfolgen, gelten an dem Ort als ausgeführt, an dem die Beförderung oder Versendung endet (§ 3 Abs. 7 Satz 2 Nr. 2 UStG).

Hinweis: Die Steuerbefreiung der Versendung oder Beförderung kommt nur für die bewegte innergemeinschaftliche Lieferung in Betracht.

Einheitliche Regelung zum Reihengeschäft in der EU fehlt

Die Zuordnung der Warenbewegungen zu einem Umsatzgeschäft ist momentan problematisch, weil einheitliche Regelungen zum Reihengeschäft innerhalb der EU fehlen. Die EU hat am 4. Oktober 2017 vorgeschlagen, dass Reihengeschäfte und die Zuordnung der Warenbewegung künftig in der Richtlinie über das gemeinsame Mehrwertsteuersystem (MwStSystRL) gesetzlich geregelt werden. Lesen Sie mehr zur MwStSystRL im Jahrbuch „Zoll & Export“.

Bis zur gesetzlichen Neuregelung ist es aber empfehlenswert, noch die derzeitige Auffassung der Finanzverwaltung anzuwenden.

Zuordnungskriterien der Lieferung im Reihengeschäft

Die Zuordnung der Beförderung oder Versendung zu einer der Lieferungen des Reihengeschäfts im europäischen Handelsraum hängt davon ab, ob der Gegenstand der Lieferung durch

- den ersten Unternehmer,

- den letzten Abnehmer oder

- einem mittleren Unternehmer

in der Reihe befördert oder versendet wird. Die Zuordnungsentscheidung muss einheitlich für alle Beteiligten getroffen werden. Nach Ansicht der Finanzbehörde ist dabei im Fall der Versendung auf die Auftragserteilung an den selbstständigen Beauftragten abzustellen.

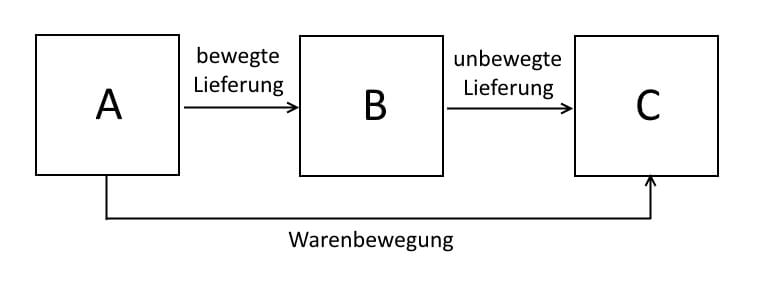

Beispiel: Beförderung oder Versendung durch den ersten Unternehmer

Unternehmer B aus Italien bestellt bei Unternehmer A aus Deutschland eine Maschine mit dem Auftrag, diese direkt an seinen Kunden C in Italien zu liefern. A beauftragt den Spediteur, die Maschine nach Italien zu C zu transportieren.

Die Versendung ist der Lieferung von A an B zuzuordnen. Diese Lieferung ist die bewegte Lieferung und somit in Deutschland steuerbar. Unter den Voraussetzungen des § 6a Abs. 1 UStG ist die Lieferung steuerfrei. Die Lieferung des B an den C ist als unbewegte Lieferung, die der bewegten Lieferung nachfolgt, dort steuerbar, wo die Versendung des Gegenstands endet (Italien).

Quelle: Jahrbuch „Zoll & Export“